业务概述

1.实行定期定额征收方式的个体工商户或比照定期定额户进行税款征收管理的个人独资企业需要停业的,应当在停业前向税务机关申报办理停业登记。纳税人的停业期限不得超过一年。

2.纳税人在申报办理停业登记时,应如实填写《停业复业报告书》,说明停业期限、停业前的纳税情况,并结清应纳税款、滞纳金、罚款。税务机关应收存其发票领用簿、未使用完的发票和其他税务证件。

3.纳税人停业期满不能及时恢复生产经营的,应当在停业期满前到税务机关办理延长停业登记,并如实填写《停业复业报告书》。

4.纳税人办理停业登记后应当于恢复生产经营之前,如实填写《停业复业报告书》,向主管税务机关申报办理复业登记。

5.纳税人停业期满未按期复业又不申请延长停业的,税务机关应当视为已恢复营业,实施正常的税收征收管理,并通知纳税人。

二、办理流程

即时办结。

三、关联场景

| 场景编号 | 场景顺序 | 是否强制关联 | 场景名称 | 关联关系 |

| 1 | 前序场景 | 强制 | 涉税市场主体身份信息报告 | 完成涉税市场主体身份信息报告后才涉及停业复业报告 |

| 2 | 后序场景 | 强制 | 提前复业 | 纳税人申请停业后,在未到停业期限,可进行提前复业 |

| 3 | 后序场景 | 强制 | 延期停业 | 纳税人申请停业后,在未到停业期限,也未进行提前复业时,可进行延期停业 |

功能路径

1.【办&查】-【综合信息】-【信息报告及变更】-【停业复业报告】。

2.通过首页搜索栏输入关键字查找。

操作步骤

1.登录电子税务局APP后,点击【办&查】-【综合信息】-【信息报告及变更】-【停业复业报告】功能菜单。

2.跳转至停业复业报告功能界面。

(1)停业

1)纳税人当前状态为“正常”,系统带出设置停业期限日期选择框。

2)选择停业日期,停业期起不能早于当前日期,停业期止不能早于停业期起,点击【确定】。系统提示:您设置的停业期限自xxxx-xx-xx至xxxx-xx-xx,是否确认。点击【确定】。

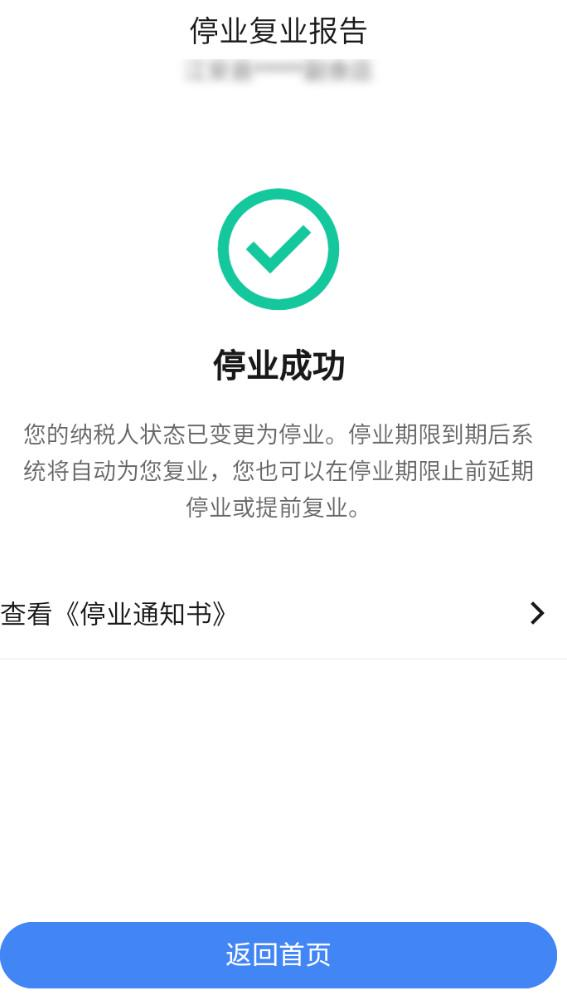

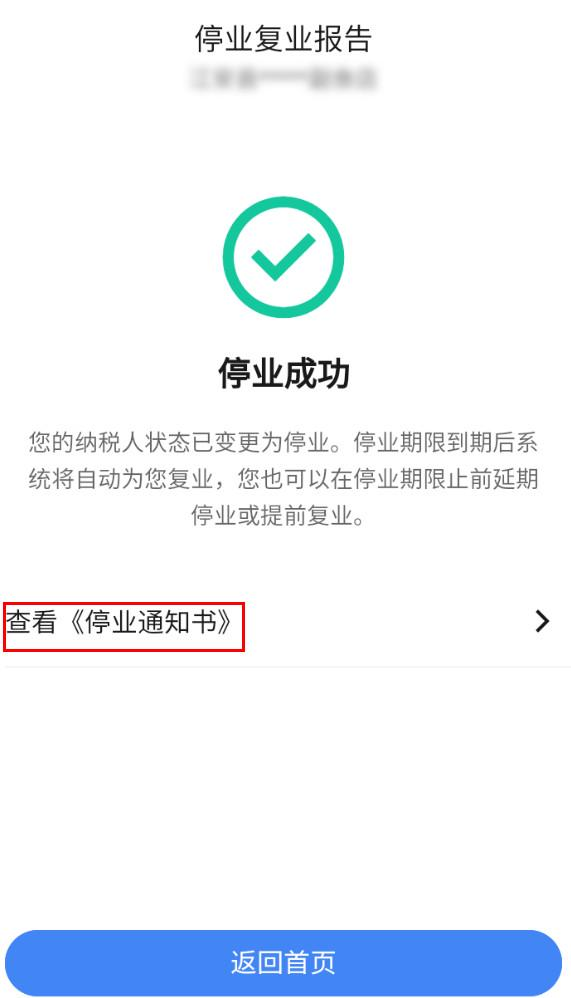

3)跳转至停业成功界面,界面给出提示信息:“您的纳税人状态已变更为停业。停业期限止到期后系统将自动为您复业,您也可以在停业期限止前延期停业或提前复业。”

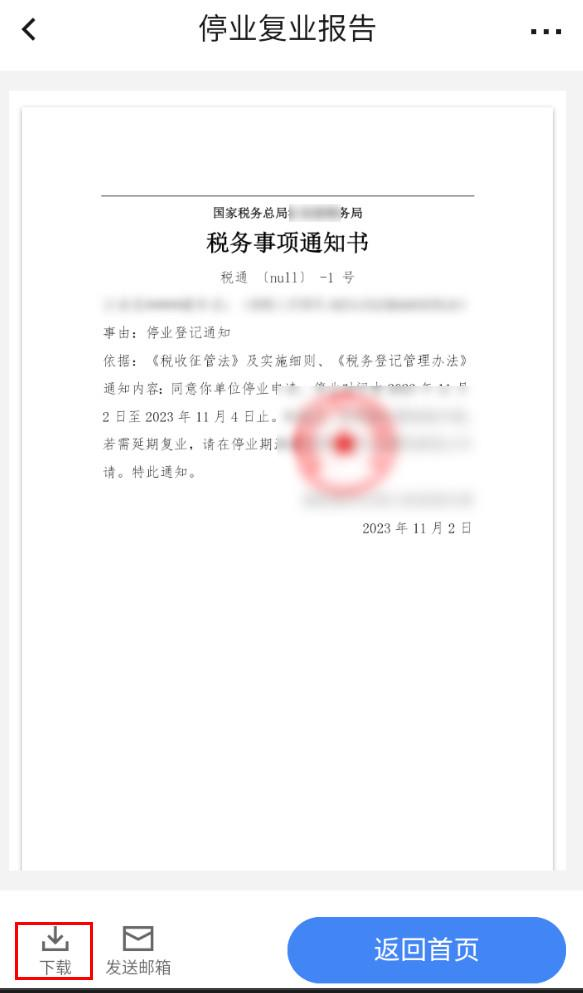

4)点击【查看停业通知书】,可以下载停业通知书。

(2)延期停业

1)已为“停业”状态的纳税人进入停业复业报告功能会跳转至停业延期申请与复业申请页面,纳税人当前状态为停业,默认选择【复业申请】。

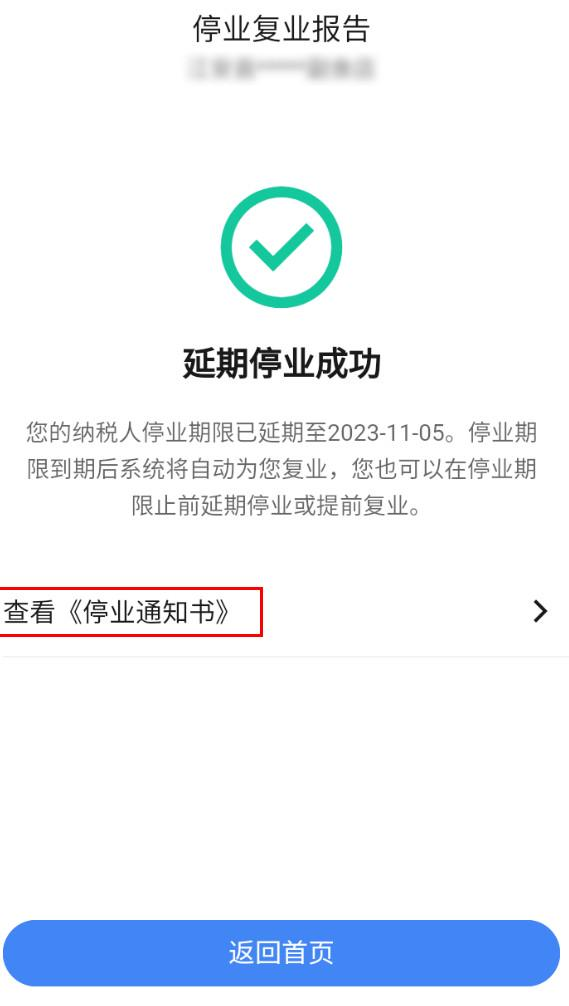

2)选择【停业延期申请】,并选择停业日期延期至,新设停业日期止不能早于上次停业日期止且不能大于首次停业日期起+1年。点击【确定】。

3)跳转至延期停业成功界面,界面给出提示信息:“您的纳税人停业已延期至xxxx-xx-xx。停业期限止到期后系统将自动为您复业,您也可以在停业期限止前延期停业或提前复业”。点击【查看停业通知书】,可以下载停业登记通知书。

(3)复业

1)已为“停业”状态的纳税人进入停业复业报告功能会跳转至停业延期申请与复业申请界面,纳税人当前状态为停业,默认选择【复业申请】。

2)选择复业日期,选择当天则办理完成之后即可复业;选择当天之后日期,需到所选日期才可复业,点击【确定】。

3)跳转至复业成功界面,界面给出提示信息:“您的纳税人状态已恢复为正常,请您正常履行纳税义务。点击【返回首页】,可返回到首页。

报送资料

无。

注意事项

无。

八、常见问题

1.申请停业登记多久能够办结?

答:停业登记的办理时限为即时办结。

2.在批准的停业期间可以进行正常经营吗?

答:纳税人在批准的停业期间进行正常经营的,应按规定向主管税务机关办理纳税申报并缴纳税款。未按规定办理的,按照税收征管法的有关规定处理。

3.已经申请了提前复业,还可以再次申请吗?

答:不可以,只能申请一次提前复业,停业期满后即可复业。