业务概述

定期定额户自行申报是指实行定期定额征税的个体工商户依照税收法律法规及相关规定确定的申报期限、申报内容,向税务机关申报缴纳税款的业务活动。

定期定额户纳税人适用自行申报的情形:不适用简易申报的定期定额户、定期定额户因未签署三方协议不能简易申报、简易申报失败后由纳税人自行申报、未达起征点双定户达到起征点后申报、定期定额户超定额申报。

办理流程

即时办结。

关联场景

| 场景编号 | 场景顺序 | 是否强制关联 | 场景名称 | 关联关系 |

| 1 | 前序场景 | 强制关联 | 定期定额户核定及调整定额(依申请)、定期定额户核定及调整定额(依职权) | 定期定额自行申报前,需要先完成定期定额核定及调整定额 |

| 2 | 前序场景 | 非强制关联 | 定期定额户简易申报 | 定期定额户简易申报纳税人申报失败5次或逾期的纳税人需进行定期定额自行申报 |

| 3 | 后序场景 | 强制关联 | 税款缴纳 | 根据纳税人申报确认结果,完成税款缴纳 |

| 4 | 后序场景 | 非强制关联 | 开具完税证明 | 开具完税证明 |

| 5 | 后序场景 | 非强制关联 | 申报错误更正 | 对纳税人自行发现或税务机关发现申报错误的,进行申报更正。 |

功能路径

1.【办&查】-【申报缴纳】-【定期定额户自行申报】。

2.本期应申报提醒进入办税功能。

3.通过首页搜索栏输入关键字查找出的“定期定额户自行申报”进入办税功能。

操作步骤

登录电子税务局APP后,点击【办&查】 -【申报缴纳】- 【定期定额户自行申报】功能菜单。

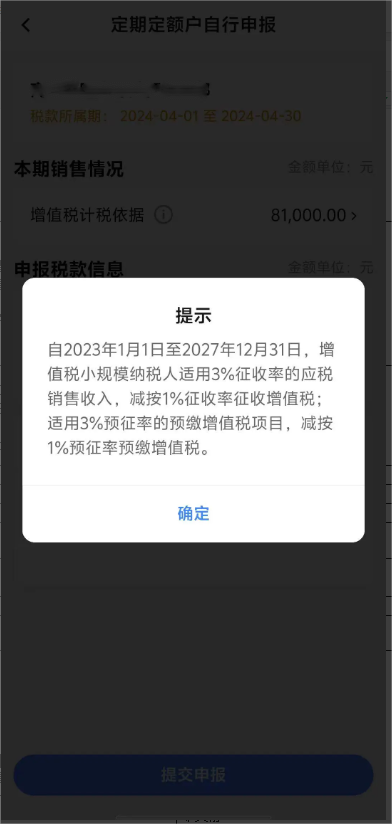

进入功能后,若纳税人需要申报增值税小规模申报表且当前申报的税款所属期起止在2023年1月1日至2027年12月31日内,系统弹出提示信息。

若纳税人要申报个人税所得税经营所得且当前申报的税款所属期起止在2023年1月1日至2027年12月31日内,系统弹出提示信息。

系统根据纳税人核定销售额与实际销售额进行业务判断,自动提供数据确认,纳税人对税(费)结果进行确认,纳税人若涉及增值税、消费税,系统自动带出一并确认。

![Screenshot_20231121_112314_cn.gov.chinatax.gt4.app[2]](https://img.cjyun.org.cn/a/10106/202412/16bcb8aa091e4ff610999dd09b553cc3.png)

纳税人确认税费是否正确,如存在未开票收入等情况,纳税人可点击对应税种名称进行补录。

![Screenshot_20231121_113324_cn.gov.chinatax.gt4.app[1]](https://img.cjyun.org.cn/a/10106/202412/f3a32a3769d8e3ddef232556099d920e.png)

纳税人可点击各税种名称后的图标,查看税款详细计算过程。

![Screenshot_20231121_112400_cn.gov.chinatax.gt4.app[1]](https://img.cjyun.org.cn/a/10106/202412/c356e3192d6d0f96c07ace0df1173a34.png)

纳税人确认数据无误后,点击“提交”后,需要纳税人对本次申报结果进行声明确认,纳税人按提示补全声明信息后,点击【确认】即可提交申报。

![Screenshot_20231121_112556_cn.gov.chinatax.gt4.app[1]](https://img.cjyun.org.cn/a/10106/202412/7e4ece6a6eb9ad9906dfac65a013ef00.png)

申报成功后,可以立即进行缴款,完成本次申报涉及的税费款缴纳。

![Screenshot_20231121_114948_cn.gov.chinatax.gt4.app[1]](https://img.cjyun.org.cn/a/10106/202412/47ef3ae3836a5c0e1983b9535586fce1.png)

报送资料

无。

注意事项

1.电子税务局APP已实现多税种一键申报,无需先单独申报增值税及附加税费申报表。

2.当征收项目为文化事业建设费时,计税依据等于增值税“本期不含税收入额”*(1+增值税征收率3%),当征收项目为其他按收入附征时,计税依据等于主税“本期不含税收入额”。

常见问题

如果预填的数据与我公司实际数据存在差异,我应当如何修改?

答:系统根据您的发票数据以及外部数据,按业务规则实现数据预填。若预填结果与您的实际经营情况不符,可以点击对应税种卡片的箭头,对特定数据进行修改,点击【确认】,系统自动完成税费计算。

定期定额核定销售额(按季)为180000元,实际业务发生销售额(按季)为240000元(其中开具增值税普通发票金额为200000元,增值税专用发票金额40000元),实际业务销售额未超过起征点,为什么仍产生了应补退税额1200元?

答:定期定额采用核定销售额和实际业务发生销售额孰大原则计税,即240000元未超过起征点免税,但是免税范围不包括增值税专用票,针对开具的增值税专用票仍然需要进行缴税,所以产生了应补退税额为1200元。

3. 季中开业、注销是如何计算当期应纳税额的?

答:新办、复业纳税人或存在月中、季中退出市场情形的纳税人(停业、歇业纳税人、申请注销的纳税人),计算当期应纳税额时,根据纳税人当月实际经营天数和核定的定额折算实际销售额或经营额,按开业天数线性计算:当月应申报核定经营额=(月核定应纳税经营额/当月天数)×当月实际开业天数;当季应申报核定经营额=核定流程中的核定月销售额的合计。